MyKredit.es es una de las marcas que aparecen con frecuencia cuando alguien busca un préstamo online rápido en España. Promete un proceso digital, importes de microcrédito y respuesta ágil, pero la parte importante no es solo si puedes solicitar: es cuánto te costará, qué condiciones aceptas y si la devolución encaja con tus ingresos.

En esta reseña analizamos cómo funciona MyKredit, qué requisitos suelen pedirse, qué condiciones conviene revisar, qué opinan los usuarios en general y cuándo puede tener sentido solicitar. El objetivo es ayudarte a decidir con calma antes de hacer clic en “aceptar”.

Transparencia: esta página contiene enlaces patrocinados. Si solicitas desde nuestros enlaces, CashLendy puede recibir una compensación. Eso no cambia nuestro enfoque: la recomendación principal es leer siempre la oferta final y pedir solo lo que puedas devolver.

Resumen rápido de MyKredit

MyKredit está orientado a préstamos online de pequeño importe, con solicitud digital y respuesta rápida. Las fichas públicas consultadas lo sitúan en importes desde cantidades bajas hasta límites superiores para clientes recurrentes.

Puede ser interesante para una necesidad puntual si entiendes el coste total, tienes ingresos suficientes y puedes devolver a tiempo. No conviene usarlo para cubrir gastos recurrentes o encadenar deuda.

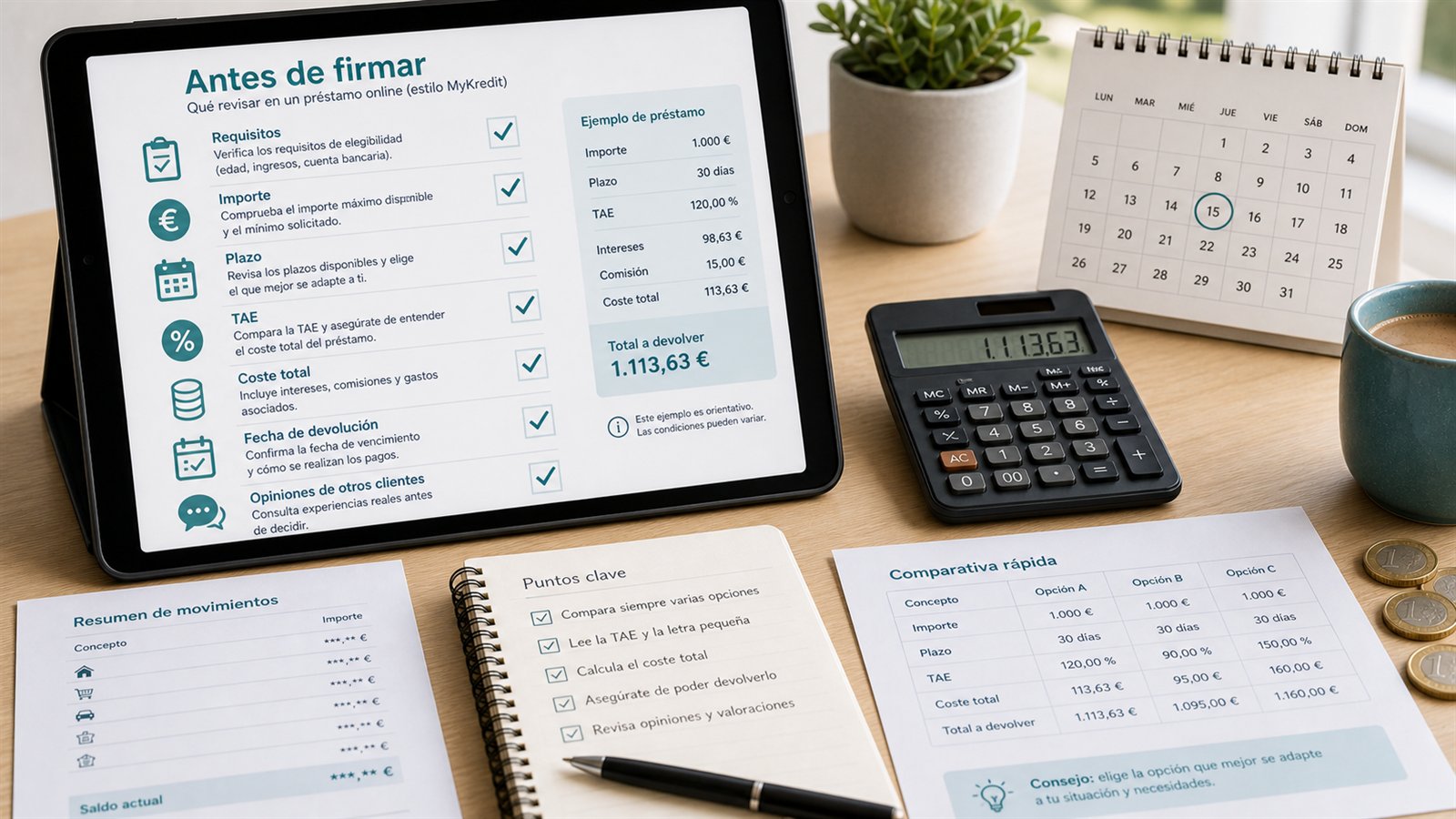

Antes de solicitar, revisa TAE, total a devolver, plazo, fecha de pago, coste de prórroga, posibles gastos por retraso y documentación requerida.

MyKredit puede encajar con usuarios que buscan una solicitud online sencilla y una respuesta rápida para un gasto puntual. Su mayor ventaja es la comodidad del proceso: se solicita por internet, no suele exigir papeleo complejo y permite ver la oferta antes de aceptar.

Su punto débil es el típico de los microcréditos: el coste puede ser alto, especialmente si comparas la TAE o si necesitas ampliar plazo. Por eso nuestra valoración es prudente: MyKredit puede ser útil como herramienta puntual, pero no como solución para un presupuesto mensual desequilibrado.

| Producto | Préstamo online / microcrédito |

| Solicitud | Online |

| Uso recomendado | Imprevistos puntuales y cantidades moderadas |

| Punto fuerte | Proceso rápido y digital |

| Punto a vigilar | Coste total, TAE y retrasos |

| Valoración editorial | 4,1 / 5 para necesidades puntuales bien calculadas |

El funcionamiento es el habitual en un préstamo online: eliges importe y plazo, rellenas tus datos, verificas identidad y cuenta bancaria, esperas la evaluación y, si la respuesta es positiva, revisas la oferta final antes de aceptar.

Seleccionas importe y plazo.

Conviene empezar por el importe mínimo que necesitas, no por el máximo disponible.

Completar la solicitud.

Normalmente se piden datos personales, contacto, cuenta bancaria e información sobre ingresos.

Verificación y análisis.

La entidad revisa identidad, capacidad de pago y riesgo. La aprobación no está garantizada.

Oferta final.

Antes de firmar debes ver importe, plazo, coste, TAE y total a devolver.

Transferencia.

Si aceptas, el dinero se envía a tu cuenta. El tiempo puede depender de la entidad bancaria y del momento de aprobación.

Enlace patrocinado. Revisa siempre las condiciones antes de aceptar.

Las condiciones pueden cambiar, y la oferta válida siempre será la que MyKredit muestre antes de firmar. Dicho eso, varias fichas públicas de producto sitúan a MyKredit en el segmento de microcréditos rápidos. Por ejemplo, Kelisto recoge importes de 50 € a 2.500 € y plazos de 2 días a 4 meses, mientras que HelpMyCash indica un máximo menor para nuevos clientes y un límite superior para clientes existentes.

La diferencia entre fuentes es una señal útil: no debes quedarte con una cifra vista en una reseña. Comprueba el simulador, lee la documentación precontractual y guarda una copia de las condiciones.

| Aspecto | Qué debes comprobar |

|---|---|

| Importe | Cuánto puedes pedir como nuevo cliente y si el límite cambia para clientes recurrentes. |

| Plazo | Fecha exacta de devolución y si el pago será único o en cuotas. |

| Coste total | Intereses, posibles honorarios y total a devolver en euros. |

| TAE | Referencia para comparar el coste anual equivalente con otras opciones. |

| Retraso | Intereses de demora, gastos de reclamación y consecuencias de impago. |

| Prórroga | Si se permite ampliar plazo, cuánto cuesta y cómo afecta al total. |

El Banco de España explica la TAE como una referencia clave para comparar préstamos. En microcréditos de plazo corto, además de la TAE, mira siempre el coste total en euros.

Los requisitos concretos dependen de la evaluación, pero en este tipo de préstamo online suelen pedirse:

Algunas fichas públicas señalan que MyKredit puede estudiar solicitudes con ASNEF, pero eso no significa aprobación automática. Si tienes incidencias, el importe, la antigüedad de la deuda, tus ingresos y tu historial reciente pueden influir mucho.

Enlace patrocinado. La aprobación depende de la evaluación de la entidad.

Las opiniones sobre prestamistas rápidos suelen estar polarizadas. Quien recibe el dinero a tiempo valora la rapidez; quien se retrasa o no entiende el coste suele dejar una experiencia negativa. Por eso no basta con mirar una nota media: conviene leer qué se repite.

En reseñas públicas aparecen comentarios positivos sobre la facilidad de solicitud y la rapidez, y críticas relacionadas con coste, comunicaciones, retrasos o dificultad para gestionar pagos. Esta mezcla es habitual en productos de crédito rápido y refuerza una idea simple: el préstamo puede funcionar si lo usas con un plan de devolución claro.

Puede tener sentido si:

No conviene si la devolución te deja sin margen para vivienda, comida, transporte o suministros. Tampoco si dependes de un ingreso incierto que quizá no llegue a tiempo.

Calcula el importe mínimo.

Pedir más aumenta coste y riesgo.

Confirma la fecha de devolución.

Debe coincidir con un ingreso real.

Mira el total a devolver.

Es la cifra que mejor te dice cuánto costará en euros.

Lee TAE, intereses y gastos.

Compara y evita sorpresas.

Comprueba retrasos y prórrogas.

El plan debe incluir qué pasa si algo se complica.

Guarda la documentación.

Contrato, condiciones y justificantes de pago deben quedar localizables.

¿MyKredit es un préstamo online?

Sí, MyKredit se presenta como una opción de préstamo online. El proceso se inicia por internet y la oferta final se revisa antes de aceptar.

¿MyKredit acepta ASNEF?

Varias fichas públicas indican que puede estudiar solicitudes con ASNEF, pero eso no equivale a aprobación garantizada. La entidad evalúa cada caso.

¿Cuánto tarda MyKredit en dar respuesta?

El producto está diseñado para respuesta rápida, aunque el tiempo real depende de verificación, horario, banco y evaluación.

¿Es caro MyKredit?

Como muchos microcréditos, puede tener una TAE alta. Por eso hay que revisar total a devolver y usarlo solo para necesidades puntuales.

¿Dónde puedo solicitar?

Puedes acceder desde nuestro enlace patrocinado a la solicitud de MyKredit y revisar la oferta antes de continuar.

MyKredit puede ser una opción útil si buscas un préstamo online de pequeño importe, necesitas rapidez y tienes claro cómo devolverlo. Su comodidad es su mayor atractivo, pero el coste exige disciplina: leer condiciones, comparar y no pedir más de lo necesario.

Nuestra recomendación es usar MyKredit solo para necesidades puntuales y con un presupuesto cerrado. Si el préstamo encaja con tus ingresos, el coste total es asumible y entiendes la fecha de pago, puedes valorar la solicitud. Si estás buscando dinero para cubrir gastos recurrentes, conviene frenar y revisar primero el origen del problema.