Cuando necesitas dinero urgente hoy, lo peor que puedes hacer es decidir desde el pánico. Una factura inesperada, una reparación, un recibo que vence o un gasto médico pueden crear presión inmediata, pero la solución más rápida no siempre es la más segura para tu bolsillo.

Esta guía te ayuda a ordenar la situación antes de solicitar un préstamo online: cuánto necesitas realmente, qué alternativas puedes revisar, cuándo un crédito puede tener sentido y qué condiciones debes leer para no convertir una urgencia puntual en un problema más grande.

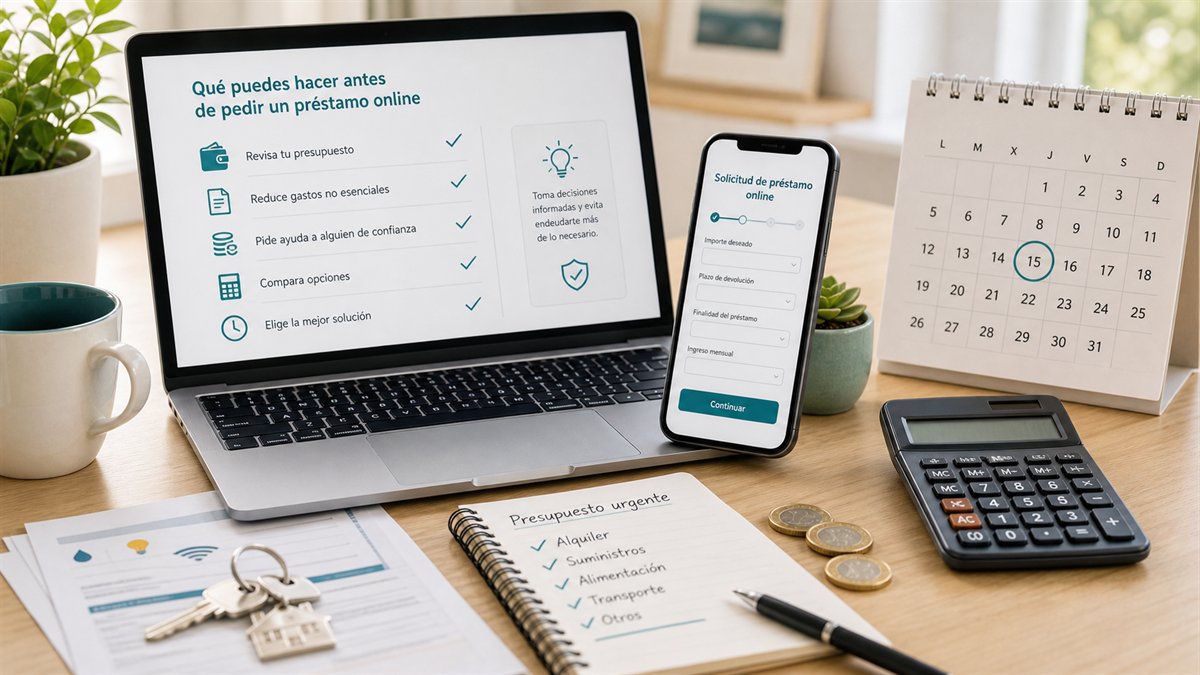

Puntos clave del artículo

Si necesitas dinero urgente hoy, empieza por calcular el importe exacto y la fecha en la que podrás devolverlo. No pidas más de lo necesario solo porque esté disponible.

Antes de solicitar un préstamo online, revisa si puedes aplazar un pago, reducir un gasto no esencial, usar un pequeño ahorro, vender algo que no necesites o pedir ayuda temporal a alguien de confianza.

Si decides solicitar financiación, compara el coste total en euros, la TAE, las comisiones, la fecha exacta de devolución y las penalizaciones por retraso.

No todas las urgencias financieras son iguales. Hay gastos que no pueden esperar, como una reparación imprescindible, un medicamento o un recibo que puede generar un corte de servicio. Otros gastos son incómodos, pero quizá pueden aplazarse unos días sin consecuencias graves.

Antes de buscar dinero, escribe en una hoja tres datos: importe exacto, fecha límite y consecuencia de no pagar hoy. Esta mini evaluación evita pedir más dinero del necesario y te ayuda a elegir una solución proporcional.

Un préstamo online puede ser útil, pero no debería ser el primer reflejo automático. Revisa primero opciones que puedan reducir el importe o darte unos días de margen:

Si después de revisar esas opciones sigues teniendo una necesidad puntual, puedes valorar una solicitud online. La clave es hacerlo con números: importe mínimo necesario, plazo realista y coste total asumible.

La solicitud no es vinculante

La urgencia suele empujar a pedir “un poco más por si acaso”. Ese margen puede salir caro. La forma más prudente es calcular el importe con esta fórmula:

Importe necesario = gasto urgente - dinero disponible - pagos que puedas aplazar sin coste grave.

Por ejemplo, si tienes una reparación de 420 €, dispones de 120 € y puedes aplazar 80 € de otros gastos, quizá solo necesites 220 €. Pedir 500 € porque “te dejan” aumenta la devolución y puede complicar el mes siguiente.

Puede tener sentido si el gasto es puntual, sabes cuándo recibirás ingresos y puedes devolver el préstamo sin tocar gastos básicos. También puede ser útil si el coste de no pagar hoy es mayor que el coste del crédito, por ejemplo una penalización importante o un servicio esencial.

No conviene usarlo para cubrir gastos recurrentes, compras impulsivas o cuotas de otros préstamos sin un plan claro. Si cada mes necesitas pedir dinero para llegar al siguiente, el problema no es solo de liquidez: es de presupuesto.

El Banco de España advierte que en los créditos rápidos conviene fijarse en la TAE y en las condiciones, no solo en la velocidad. Antes de aceptar, revisa:

La información normalizada europea del crédito al consumo te ayuda a comparar condiciones esenciales antes de asumir la obligación.

La solicitud no es vinculante

Cuando la presión aprieta, ayuda seguir una secuencia corta y objetiva. Puedes hacer este plan en menos de media hora:

Escribe el gasto urgente.

Define importe, fecha límite y consecuencia de no pagarlo hoy.

Revisa tu saldo disponible.

Incluye solo dinero que puedes usar sin dejar impagos básicos.

Reduce o aplaza gastos no esenciales.

Busca margen en compras, ocio, suscripciones o pagos que puedan esperar.

Calcula el importe mínimo necesario.

No pidas dinero para “sentirte más tranquilo”; pide lo que resuelve el problema.

Comprueba tu fecha de ingreso.

La devolución debe encajar con un ingreso real, no con una esperanza.

Lee coste total y TAE.

Si no entiendes cuánto pagarás, no firmes todavía.

La aprobación depende de una evaluación. Desconfía de mensajes que prometen dinero seguro sin revisar identidad, ingresos o capacidad de pago.

Una señal peligrosa es que te exijan pagar una supuesta comisión antes de conceder el préstamo. Revisa siempre quién está detrás de la oferta.

Si la página solo habla de rapidez y no muestra TAE, total a devolver, comisiones o condiciones de retraso, falta información clave.

Encadenar préstamos puede aumentar el coste y reducir tu margen mensual. En ese caso conviene buscar asesoramiento y reorganizar el presupuesto.

¿Qué puedo hacer si necesito dinero urgente hoy?

Calcula el importe exacto, revisa gastos que puedas aplazar, habla con el acreedor si se trata de una factura, valora ayuda de confianza y, si necesitas financiación, revisa TAE, coste total y fecha de devolución.

¿Un préstamo online es la opción más rápida?

Puede ser rápido, pero no siempre es la mejor primera opción. Si puedes resolverlo con aplazamiento, ahorro o reducción de gastos, evitarás deuda.

¿Cuánto dinero debería pedir?

El mínimo que resuelva la urgencia real. Pedir más aumenta el total a devolver y el riesgo de retraso.

¿Qué pasa si no puedo devolver a tiempo?

Pueden aplicarse intereses de demora, comisiones, costes de reclamación o prórrogas. Lee esa parte antes de aceptar.

¿Puedo iniciar una solicitud sin compromiso?

Sí, puedes iniciar una solicitud online y revisar las condiciones antes de continuar. La decisión final debe basarse en coste, plazo y capacidad real de devolución.

Necesitar dinero urgente hoy no significa que debas firmar lo primero que aparece. Una buena decisión empieza con calma: calcula el importe, revisa alternativas, compara coste total y confirma la fecha de devolución.

Si después de hacer ese análisis sigues necesitando financiación puntual, un préstamo online puede ser una vía a valorar. Lo importante es usarlo como solución concreta y temporal, no como una forma de tapar un desequilibrio permanente del presupuesto.